2017年中國水處理行業發展趨勢分析【圖】

一、未來水處理行業任重道遠

我國人均淡水資源短缺,水資源的地區分布很不平衡,地下水超采現象嚴重,水資源污染嚴重。這些問題的解決是未來幾年水處理行業重要發展方向。

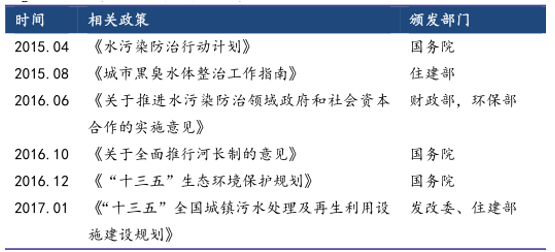

近幾年水處理行業相關政策

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國水處理產業全景調研及發展前景預測報告》

1) 污水處理空間大,增量和存量均有發展機會

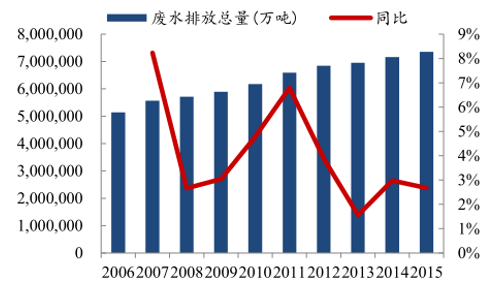

污水處理率仍有提升的空間。根據《十三五全國城鎮污水處理及再生利用設施建設規劃》,規劃到2020 年底,實現城鎮污水處理設施全覆蓋,城市污水處理率要達到 95%。目前雖然我國城鎮污水處理率已達 90%,城鎮化進程的持續推進使得污水處理量仍有較大增量發展空間。

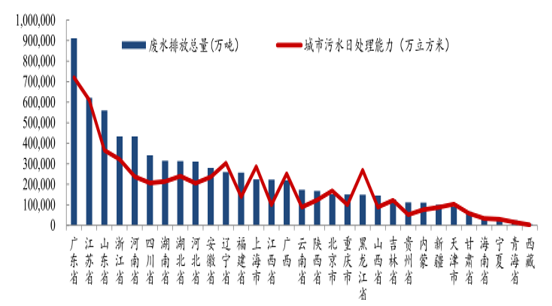

2015 年我國各省廢水排放量以及處理情況

數據來源:公開資料整理

提標改造需求迫切、空間巨大。按照《城鎮污水處理廠排放標準》的一級 A 標準的污水處理廠的污染物排放濃度為劣五類水;2015 年 11 月,環保部發布《城鎮污水處理廠污染物排放標準》(征求意見稿),除了提升現有排放標準外,新增特別排放限值標準,該標準的污染物排放要求近似地表四類水。然而即使按照一級A 標準的污水處理廠 2015 年底占比扔不到 40%。按照“水十條”要求,敏感區域城鎮污水處理設施應于 2017 年底前全面達到一級 A 排放標準。 “十三五”期間,提標改造城鎮污水處理設施規模 4,220 萬立方米/日,其中設市城市 3,639 萬立方米/日,縣城 581 萬立方米/日。

2006- 2015 廢水排放量及增速

數據來源:公開資料整理

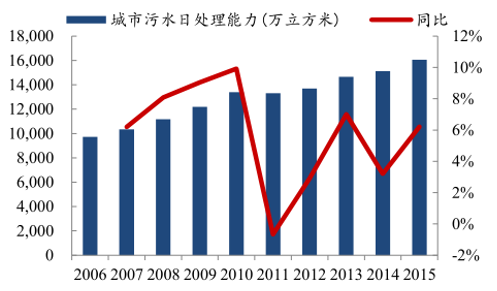

2006-2015 污水處理能力及增速

數據來源:公開資料整理

2) 水資源再利用空間巨大

再生水廠是將污水經過適當再生處理,達到回用標準,按照分質供水的原則,可以用于生態環境、工業、市政雜用、農業灌溉,從而達到環境、經濟以及社會效益。

我國目前再生水處理率不到污水處理率的 20%,利用率不到 10%,而發達國家已經達到了 70%。“水十條”中提出了再生水利用率目標,到 2020 年,缺水城市再生水利用率達到 20%以上,京津冀地區達到 30%以上。近年來碧水源已連續建成多個地下式 MBR 再生水廠后,目前在中心城市建設地下式再生水廠已成為國內一些主要城市的重要選擇,并成為國內許多城市建設再生水廠的發展趨勢。

3) 水域生態治理是未來發展趨勢

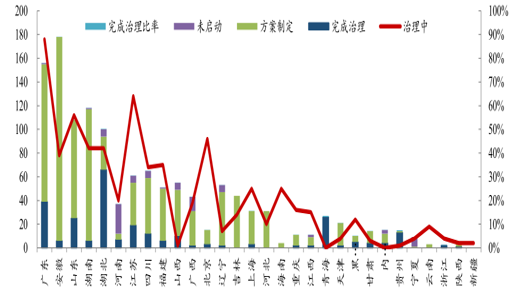

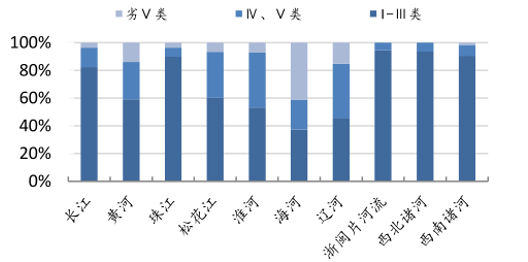

根據數據顯示,全國 295 座地級及以上城市中,有超過 70%的城市存在黑臭水體,經濟發達且水系更多的中南區域和華東區域合計占比達 71.9%。 2016 年,七大流域和浙閩片河流、西北諸河、西南諸河的 1617個國考斷面中,黃河、松花江、淮河和遼河流域為輕度污染,海河流域為重度污染。

各省市黑臭水體情況統計(截止 2016 年 12 月)

數據來源:公開資料整理

2016 年十大流域水質情況

數據來源:公開資料整理

2016 年全國地表水1940個斷面考

數據來源:公開資料、智研咨詢整理

2016 年6124個地下水水質監測點中

數據來源:公開資料、智研咨詢整理

4) 白洋淀治理需求明確,帶動整個津京冀地區水環境的管理升級

白洋淀作為華北平原最大的淡水湖,卻是河北省內唯一的劣 V 類水質水庫,有 86%左右的面積位于雄安新區的安新縣境內,治理需求急切。根據雄安新區的規劃要求,雄安新區將會成為未來一些政策的先行地區,“水十條”中也提出了到 2020年,京津冀區域喪失使用功能的水體斷面比例下降 15 個百分點左右。京津冀地區是全國水資源相對匱乏的地區,水處理提標以及水循環再利用都將在此大力推進,從而帶動整個津京冀地區水環境的管理升級從而輻射全國。

二、膜技術已經成為市政污水處理的主流技術

在目前國家開始實施更嚴格的環境保護政策和嚴峻的水污染大環境下,排放標準的提升,利好膜行業。采用膜技術的水處理出水質量好于傳統處理方法。目前在中國市政污水處理領域 MBR 使用較為普遍,成本方面,膜處理與傳統工藝差距在造價上為 25%-50%,在運營費用方面僅有 20%。

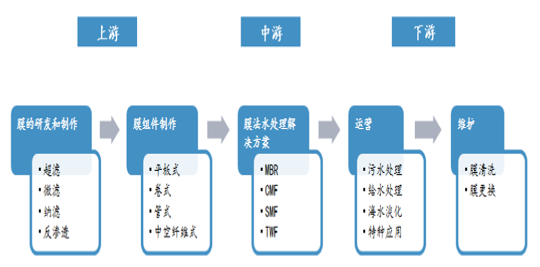

膜行業產業鏈

數據來源:公開資料整理

全產業鏈是膜法水處理行業發展的必然趨勢。近幾年,整個中國膜工業的年均增長速度達到 25%-30%,“十三五”期間膜法水處理行業將預計復合增速為10-15%。目前全國投運或在建的萬噸級 MBR 城鎮污水處理系統已達上百個,年產值 500 萬左右的小規模企業占膜企總數的約 85%。年億元產值以上企業僅占企業總數的 5%,但卻集中了行業約 90%的營業收入。全產業鏈是行業發展的必然趨勢,掌握膜元件生產和研發一直是整個膜法水處理產業鏈的技術核心,是行業利潤高點。目前,純粹的膜制造企業逐步向產業鏈下游延伸,而許多環保龍頭企業通過收購膜制造企業進入產業鏈上游。

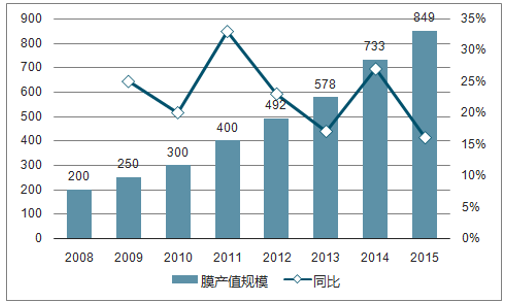

過去幾年膜行業產值

數據來源:公開資料、智研咨詢整理